創業資金の調達

資金計画

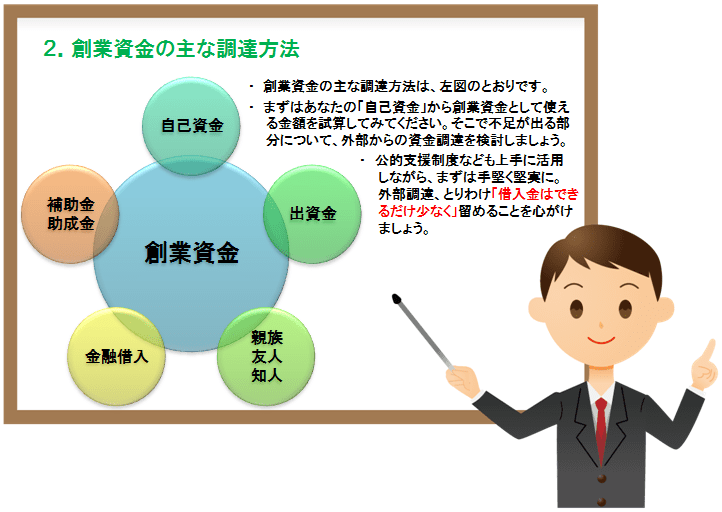

- 創業計画の策定を進め創業の形が見えてくると、その実現に必要な「創業資金」も見えてきます。「創業資金をどのように調達するか」はとても重要な検討事項です。

- 必要な創業資金額とその調達方法をまとめたものを「資金計画」といいます。

(1)自己資金【最重要!!】

- 創業資金を準備する上で、そしてこれから事業を継続していく上で最も重要な資金が自己資金です。自己資金は返済の必要がなく、利息が発生することもないからです。

- 創業に際しては、創業資金の半分程度の自己資金が用意できることが望ましいです。多くの自己資金が用意できれば、金融借入金を少なくして創業できるとともに、金融機関などからも「夢に向かって長期間努力してきた人物」、「計画的に行動できる人物」と好意的な反応が期待できます。

- 創業資金に対して用意できる自己資金が少ない時には、安易に借入で賄おうとするのではなく、創業資金をもっと削減できないか検討しましょう。例えば、店舗は居抜き等で借りたり、物品を購入するのではなくリースやレンタルすることで設備資金を削減したり、創業当初はより堅実な規模で開業することで人件費や家賃、水道光熱費など運転資金を削減したりといったことが考えられます。

(2)出資金

- 法人を設立して創業する場合、創業計画に賛同してくれる出資者からの出資金という形での資金調達もできます。

- 出資金は法人の自己資本として事業運営にかなりの自由度を持って使用することができ、事業の収益に応じた配当を行う以外は、借入金とは異なり定期的な弁済や利息を支払う必要もありません。

- ただし、出資比率に応じて経営への関与度合いを高めることが可能ですので、他人の出資比率が高くなった場合、経営の自由度は低くなり、あなたの経営者としての立場が揺らぐこともあります。

- 他人から出資を受けるに当たっては、やはり相応の自己資金を出資することで経営権を維持できるようにしましょう。

(3)親族・友人・知人からの借入

- 親族等から創業への理解を得ることができれば、そうした人たちから創業資金の援助を受ける方法もあります。

- 一般に親族・友人・知人からの借入であれば、利息や返済に柔軟に対応してくれるなど、リスクの低い資金調達方法であると考えられます。

- ただし、万一の場合に不義理をしてしまうことにより、関係が悪化してしまうことも考えられます。創業計画や借り入れた資金の返済方法については最初にきちんと説明し、事業の状況に変化があった際にはしっかりと相談するようにしましょう。

(4)補助金・助成金【重要!!】

- 近年、国は創業支援に非常に力を入れるようになっており、その一環として国や地公体が創業者への補助金・助成金の制度を用意していることがあります。

- 補助金・助成金は金融借入と違って返済の必要がなく、利息も発生しません。自己資金と近しい扱いが可能ですので、利用可能な補助・助成制度があれば積極的に活用しましょう。

- ただし、自己資金と違う点として、支給条件や資金使途が細かく設定されていたり、条件違反があった場合に返還義務が発生したりすることがありますので、ルールに沿って適切かつ有用に活用しましょう。

- 国や地公体の補助・助成制度のご利用に当たっては必ず最新の情報を補助・助成元のHP等でもご確認ください。

(5)金融機関からの借入

- 金融機関にはメガバンク、地方銀行、第二地方銀行、信用金庫、信用組合などがあります。

- 山口県信用保証協会では、山口県、山口県内市町、各金融機関と連携して創業者向けの融資制度を豊富に用意しています。大まかな事業計画が完成し、創業資金で金融借入が必要な際にはお近くの金融機関や当協会支店を訪問してみてください。

- 金融機関とは単に創業資金の借入だけでなく、その後の事業展開でのあらゆる場面で関わる機会が出てきます。金融機関は事業を営む上での大切なビジネスパートナーですが、一旦、金融機関から融資を受ければ、事業の状況に関係なく契約事項に基づき毎月一定額の返済が発生し、また、利息支払も発生します。

- 多く借りればそれだけ利息の額も多くなります。これらの契約内容は金融機関との話し合いにより変更することもできますが、企業信用を構築する上では決して好ましいことではありません。

- 融資を受ける際にはまず他の資金調達方法を検討し、自身の状況をよく精査して極力借入の額を少なくするように努めましょう