信用補完制度について

信用補完制度のしくみ

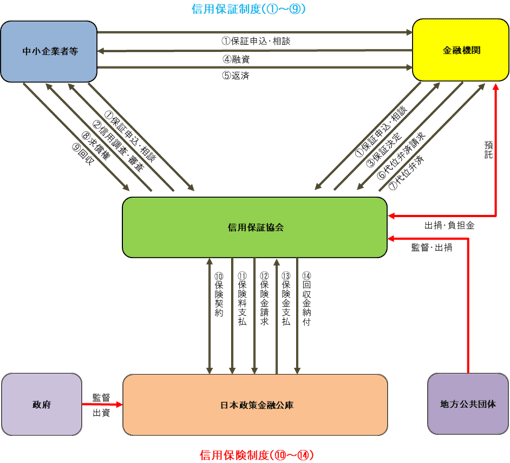

中小企業者等、金融機関、信用保証協会の三者から成り立つ「信用保証制度」と、信用保証協会が日本政策金融公庫に対して再保険を行う「信用保険制度」の総称が「信用補完制度」です。

信用補完制度のしくみ(図)の説明

信用保証制度

①

| 中小企業者等は、信用保証協会又は金融機関に、保証申込に係る相談をすることができます。 具体的な保証申込は、金融機関を通じて行います。 |

② | 信用保証協会は、申込のあった中小企業者等の信用調査・審査を行います。 |

③ | 信用保証協会は、信用保証を適当と認めたときは、金融機関に対して信用保証書を発行します。 |

④ | 金融機関は、信用保証書に基づいて中小企業者等に融資を行います。 |

⑤ | 中小企業者等は、融資の条件に従って金融機関に返済を行います。 |

⑥

| 金融機関は、中小企業者等が何らかの理由により、借入金の全部又は一部の返済ができなくなったときは、信用保証協会に対して代位弁済の請求を行います。 |

⑦ | 信用保証協会は、この請求に基づいて中小企業者等に代わって借入金を金融機関に代位弁済します。 |

⑧ | 信用保証協会は、代位弁済により中小企業者等に対して求償権を取得します。 |

⑨ | 信用保証協会は、取得した求償権に基づいて債権の回収を行います。 |

信用保険制度

⑩ | 公庫と信用保証協会は信用保険契約を締結し、この保険契約に基づき公庫は信用保証協会に対して保険を引き受けます。 |

⑪ | 信用保証協会は、公庫に信用保険料を支払います。 |

⑫ | 信用保証協会が金融機関に代位弁済したときは、公庫に保険金の請求を行います。 |

⑬ | 公庫は、信用保険の種類に応じて、代位弁済した元本金額のおよそ70%~90%を保険金として信用保証協会に支払います。 |

⑭ | 信用保証協会は、代位弁済した中小企業者等からの回収金を、保険金の受領割合に応じて公庫に納付します。 |